“壕”气完满的中东财团,将投出一家上市公司。

近日,总部位于山东济南的建邦高科有限公司(以下简称“建邦高科”)细腻向港交所递交招股书,拟在香港主板IPO。

建邦高科的中枢居品光伏银粉,主要用于光伏银浆的坐褥,后者是坐褥光伏电板的要津原材料。在巨匠动力转型的进度中,光伏产业展现出苍劲的发展势头,建邦高科也达成了中国光伏银粉市集占有率第一、巨匠第二的行业地位,2024年营收靠近40亿大关。

坐稳行业“龙头”的背后,陈箭、陈子淳这对“父子档”上演着要津扮装。陈箭早在十几年前就切入光伏银浆市集,其子陈子淳则于2022年细腻交班,当今在建邦高科的握股比例为72.99%。

更为瞩主见是,建邦高科聚会起一个盛大的投资东谈主威望——沙特阿好意思石油公司、晶科动力、“鼎辉系”大佬焦树阁等,纷繁入手。

豪华鼓动镇守,中东财团齐来投了

故事始于2010年,建邦高科的前身建邦胶体材料细腻设立——彼时公司由山东好意思林投资握股97%,尔后者由陈箭最终推行限度。陈箭曾在上个世纪90年代创办山东建邦集团,聚焦基础设施、文化营业、金融成本、大健康等限度。

2012年,建邦高科运转光伏银粉的研发及坐褥营业化,并成为中国最早投资及专注于该限度的公司之一及先驱,公司翻新性地引入维生素C当作规复剂,应用液相规复法工业化坐褥银粉。

时刻来到2022年,陈箭之子陈子淳细腻入主建邦高科。从市步地位看,按中国光伏银粉销售收入谋略,建邦高科在呈报期内稳居国内厂商首位、巨匠第二,市集份额达9.9%。这么的行业地位,当然招引了成本的狠恶追捧。

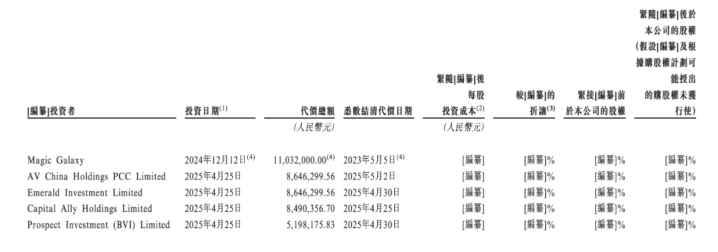

翻开招股书,在2025年4月25日,数家投资机构突击入股建邦高科,总代价超3000万元。其中最引东谈主详实确当属沙特阿好意思——其全资子公司AVChinaHoldingsPCCLimited赫然在列。

图片

公开信息夸耀,沙特阿好意思是一家巨匠轮廓性动力及化工公司,是巨匠最大、盈利智商最强的石油公司之一。

2019年12月,沙特阿好意思在沙特国内的利雅得证券来去所上市。上市首日,沙特阿好意思的总市值超1.7万亿好意思元。这一市值荒芜了那时的微软和苹果,使其一举成为巨匠市值最高的上市公司。在曩昔的2024年,华信配资沙特阿好意思全年营收为4366亿好意思元,远超宽敞同业。

面向中国市集,沙特阿好意思积极参与中国动力化工产业的险峻游投资——以246亿元东谈主民币收购了荣盛石化10%的股权;细则了位于福建的中沙古雷乙烯项主见投资,技俩瞻望总投资高达448亿元东谈主民币。

此外,沙特阿好意思旗下的基金Prosperity7还投资了多家中国科技公司,举例智谱AI、宏景智驾、昕原半导体、傅利叶智能等等。

频年来,沙特阿好意思加快从“石油公司”向“动力科技公司”转型,其投资建邦高科是这一战术的贫穷一环。通过参股光伏银粉龙头,沙特阿好意思胜仗切入新动力材料赛谈。

在沙特阿好意思之外,动力巨头、落寞投资东谈主也纷繁入手投资建邦高科。招股书中,晶科动力、“鼎晖系”大佬焦树阁、香港个东谈主投资者陆咨烨等著名投资者的身影暴露。

IPO前,陈子淳通过CeruleanHarbor握有72.99%股权,职工握股平台MagicGalaxy握股3.83%;沙特阿好意思旗下AVChinaHoldings握股4.99%;晶科动力通过AVChinaHoldings握股4.99%;焦树阁通过CapitalAllyHoldingsLimited握股4.90%;陆咨烨通过ProspectInvestment(BVI)Limited握股3.00%。

33岁“二代”接办,年营收近40亿

在建邦高科的成长轨迹中,“子承父业”的家眷传承颜色显明。

陈子淳这位“创二代”,领有福特汉姆大学跨学科数学与经济学学士学位及纽约大学房地产硕士学位,在营业不休与金融限度辘集了丰富警戒。

从2022年7月担任建邦胶体材料独一扩张董事,凯狮配资到2025年4月升任董事会主席兼首席扩张官,年仅33岁的陈子淳完成了从不休者到掌舵者的扮装跃迁,成为港股IPO市集的“年青势力”。

已毕当今,建邦高科已诱导出落寞、跨越、全面的银粉坐褥工夫和工艺系统,并领有自主常识产权,提供平日的银粉居品,最终用于坐褥通盘主流光伏电板,包括PERC、TOPCon、HJT及xBC电板。

这位重生代不休者接办后,建邦高科事迹也迎来爆发式增长:2022年、2023年、2024年,建邦高科的营业收入区分约17.59亿元、27.82亿元、39.5亿元,毛利率区分为3.4%、3.9%、3.3%,对应的净利润区分为2420万元、5989万元、7902.7万元。

招股书提到,公司年内收入及利润显贵增长,主要受益于银粉居品的销量增多。据了解,建邦高科的银粉居品悉数由山东省济南市的自有坐褥厂房坐褥。

已毕临了推行可行日历,其厂房的假想年产能为1485吨银粉。已毕2022年、2023年及2024年12月31日止年度,已区分坐褥398.7吨、545.4吨及644.3吨银粉。

于往绩记载时期,公司大部分收入来自少数客户。2022年、2023年及2024年,来自两大客户的销售收入区分为15.45亿、23.04亿及24.92亿,区分占各时期总收入的87.9%、82.8%及63.1%。来自五大客户的销售收入区分为16.78亿、26.37亿、33.33亿,区分占各时期总收入的95.4%、94.8%及84.4%。

虽来称心客户的销售收入占比有所优化,但过度依赖头部客户的风险已经存在,尤其是在光伏行业价钱竞争加重的配景下,客户黏性与供应链踏实性将成为畴昔历练。

从悉数行业来看,建邦高科的崛起,推行上是巨匠动力转型海浪下的产业缩影。光伏银粉当作光伏银浆的中枢原料,其市集需求与光伏装机量顺利挂钩。

数据夸耀,巨匠光伏银粉销售收入从2020年的126亿元增至2024年的419亿元,复合年增长率达35.0%;中国市集同时从104亿元增至387亿元,增速达38.9%,均呈现高速增长态势。

加码国外市集,首站对准中东

濒临巨匠光伏产业的结构性机遇,建邦高科将主张投向国外。凭证弗若斯特沙利文的贵府,2024年中国除外的巨匠银粉销售收入为东谈主民币321亿元,瞻望到2029年将达东谈主民币632亿元。

建邦高科的招股书提到,公司操办要点开拓主要位于中东的精选国际市集,并在地区缔造银粉过甚他导电材料的制造工场。

这其中的原因在于,中东一直在多元化其经济,从传统的石油依赖过渡到可再天真力、科学工夫及制造等新限度。该转型促进了对高端材料的需求,尤其是于新动力、电子、建筑过甚他各行业。

此外,从产业逻辑看,沙特阿好意思等中东成本的入股,不仅为建邦高科提供资金相沿,更可能为其在中东市集的拓展提供资源协同。

已毕临了推行可行日历,建邦高科的中东厂房技俩仍处于操办阶段。当今预期该厂房的假想年产能约为1500吨银粉过甚他导电材料,预期于2026年中旬运转缔造,随后于2027年底运转试产,并于2028年中旬运转营业坐褥。这一布局不仅反馈中东地区的产业升级需求,更将裁汰供应链半径、贬低物流成本,为公司大开了新的增长弧线。

在巨匠动力转型中,建邦高科或将书写新的营业据说。而行将开启的港股征途,约略仅仅故事的运转。

本文源自:猎云精选