作家|AhmedAbdelazim

编译|华尔街大事件

AsteraLabs(NASDAQ:ALAB)最近发布了其2024财年第四季度和全年收益敷陈,敷陈走漏其营收增长令东说念主印象深入,相接六个季度创下创记载。

与此同期,该公司公布了行为上市公司的第一个季度GAAP盈利情况,阐明注解了其高效的增长。尽管如斯,该股在周二的来去中下降了10%,主如果因为东说念主们惦记该公司毛利率下降后的订价智商。然则,这些担忧可能被夸大了,因为该公司的营收增长是由Taurus家具系列的销售增长鼓动的,该家具系列的利润率低于AsteraLabs的其他家具系列。

尽管如斯,AsteraLabs似乎有望再创记载,这成绩于超大领域企业对其AI基础轮番成本开销的预测。此外,当利润率更高的Scorpio家具系列的销售运转上涨时,该公司的盈利智商可能会鄙人半年进一步改善。鉴于这小数,以及该公司苍劲的解放现款流,我重申我对AsteraLabs的强力买入评级,并防守2028年每股393好意思元的蓄意价。

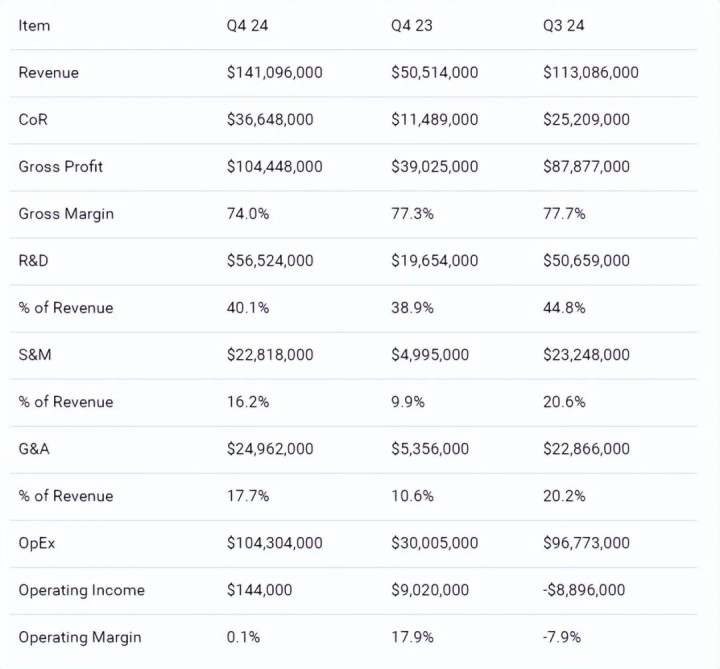

2024年第四季度,AsteraLabs敷陈营收为1.411亿好意思元,较前年同期的5050万好意思元增长179%,较上一季度的1.131亿好意思元增长25%。该公司还敷陈称,本季度毛利率为74%,低于前年同期的77.3%和上一季度的77.7%。

凭据贬责层在第四季度财报电话会议上的说法,第四季度毛利率下降的原因是Taurus以太网家具系列的销售增长,该家具系列的利润率低于公司其他家具系列。总体而言,AsteraLabs敷陈的全年收入为3.96亿好意思元,毛利率为76.4%,而2023财年的收入为1.158亿好意思元,毛利率为69%。

就成本结构而言,AsteraLabs第四季度的运营成本同比增长248%,从3000万好意思元增至1.043亿好意思元,环比增长9680万好意思元。该公司运营成本上涨的主要原因是其增多了对研发的投资。第四季度,AsteraLabs的研发成本为5650万好意思元,而前年同期为1970万好意思元,上一季度为5070万好意思元。同期,该公司的销售和营销成本为2280万好意思元,而2023年第四季度为500万好意思元,2024年第三季度为2320万好意思元。至于一般和行政用度,AsteraLabs的用度接近2500万好意思元,而前年同期为540万好意思元,上一季度为2290万好意思元。

尽管运营成本增多,但由于收入增长和成本贬责比2024年第三季度更好,AsteraLabs仍能敷陈14.4万好意思元的运营收入。公司成本过火占收入百分比的明细可鄙人表中找到。

尽管该公司的生意收入一丁点儿,但AsteraLabs仍能敷陈2470万好意思元的净收入,符号着其行为上市公司初度杀青GAAP盈利。该公司的净收入主要成绩于其苍劲的现款余额,这使其莽撞产生1060万好意思元的利息收入以及1400万好意思元的税收优惠。

就这小数而言,AsteraLabs的财富欠债表慎重,领有9.143亿好意思元的现款和有价证券,同期账面上莫得债务。苍劲的财务情状使该公司莽撞不竭投资研发诡计并探索其他增长契机,正如第四季度财报电话会议中提到的那样,AsteraLabs在第四季度完成了一项计谋收购。

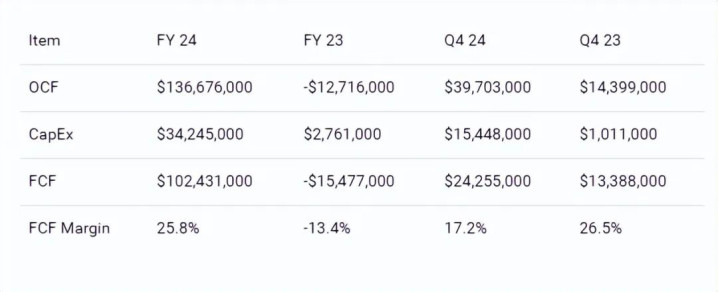

由于现款流产生智商苍劲,配资公司AsteraLabs的财务情状在异日几年可能会进一步改善。第四季度,该公司的运营现款流为3970万好意思元,解放现款流为2430万好意思元,解放现款流利润率为17.2%。全年,AsteraLabs的运营现款流为1.367亿好意思元,解放现款流为1.024亿好意思元,解放现款流利润率为25.8%。

尽管该公司第四季度的解放现款流利润率同比下降,但这不错归因于成本开销的增多,而这径直源于AsteraLabs在第四季度末完成的收购。

掂量异日,AsteraLabs掂量2025年第一季度的收入将在1.51亿好意思元至1.55亿好意思元之间,这意味着环比增长7%至10%。该公司掂量这一增长主要由其Aries和Taurus家具系列的销售鼓动,Scorpio家具系列的孝顺较低,该公司掂量Scorpio家具系列在2025财年将占总销售额的至少10%。同期,由于研发力度的扩大和上述收购带来的扫数这个词季度的孝顺,该公司掂量第一季度的运营成本将增多。

抛开畴前的推崇不谈,AsteraLabs似乎有望再创记载。本年鼓动该公司增长的主要催化剂是超大领域企业AI说合成本开销的预期增长。Meta、亚马逊、谷歌和微软诡计本年在AI基础轮番和数据中心建造上干与3200亿好意思元,高于2024年的2300亿好意思元,正如他们在最近的财报电话会议上提到的那样。

AsteraLabs将成为这些超大领域企业成本开销出路的主要受益者。正如我在前次对该股的报说念中提到的那样,AsteraLabs增长出路的遥远顺风是超大领域企业禁受羼杂面孔,将里面迷惑的AI芯片与英伟达、AMD和英特尔的AI芯片说合使用。该公司在第四季度财报电话会议上提到,这并立分是要道的业务驱开赴分,因为它导致对其Aries、Taurus和Scorpio家具系列的需求增多。因此,该公司以为这并立分将增多这些AI基础轮番系统中每个加快器的价值。

此外,跟着客户运转部署其Leo和Scorpio家具,AsteraLabs的收入可能会鄙人半年激增。当今,该公司已向客户拜托了预出产量,以便在年底部署之前对家具进行认证。除了提升营收外,这两个家具系列还不错匡助提升AsteraLabs的利润率,尤其是Scorpio家具系列,因为它们的利润率更高。

贬责层在第四季度财报电话会议上暗示,与重定时器比较,Scorpio家具的平均售价更高,TAM更大。由于该公司掂量Scorpio家具系列将成为其最大的家具线,AsteraLabs70%的遥远毛利率模子可能是一个保守的推测。

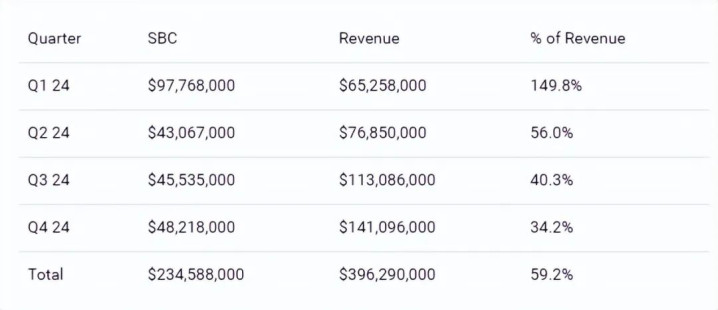

AsteraLabs的乐不雅意见濒临的主要风险是,该公司严重依赖超大领域企业的成本开销,因为如果这些超大领域企业削减其AI基础轮番开销,该公司的收入基础可能会受到影响。另一个需要考虑的风险是AsteraLabs的股票薪酬过高。第四季度,SBC占总收入的34%。天然这一数字低于前几个季度,但SBC仍占2024财年收入的59%。

即使考虑到与该公司IPO说合的8890万好意思元SBC,SBC仍将占2024财年收入的近37%。

总而言之,在AsteraLabs发布第四季度财报后,分析师仍然看好该公司。该公司的收入不竭快速增长,同期走漏出成本贬责改善的迹象,从而使其成为一家上市公司后第一个按GAAP杀青盈利的季度。AsteraLabs还在产生多数现款流,2024财年的FCF利润率为26%,跟着异日几年销售额的增长,这一利润率可能进一步扩大。

跟着超大领域企业增多与AI说合的成本开销,以及Scorpio和Leo家具系列的产量掂量将在本年下半年增多,AsteraLabs似乎有望在收入增长和盈利方面再创记载。