沪主板12.06过会:(汽车制造业)黑龙江天有为电子股份有限公司

全文共7233字,阅读时长22分钟

参考说明:

注1:以上数字以及相关信息均来自黑龙江天有为电子股份有限公司最新的招股说明书(陈述稿)和最新的问询与回复文献

本文是吾攀升您共享原创IPO的第958篇

吾点说

1.王文博、吕冬芳为公司实质限定东谈主。

2.王文博先生,1970 年 1 月诞生,本科学历。历任山东都鲁石化公司得手真金不怕火油厂时刻员;任哈尔滨风华机械厂工程师、副长处;任哈尔滨天有形貌厂厂长;任哈尔滨天有为电子形貌制造有限公司董事长兼总司理;任天有为有限本质董事兼总司理;2022 年 3 月于今任天有为董事长。王文博先生曾取得首批“龙江科技英才”荣誉称呼,黑龙江省科学时刻奖(三等发明奖)等。

3.刊行东谈主现已被认定为国度高新时刻企业,并先后取得黑龙江省时刻立异示范企业、黑龙江省科学时刻奖(三等发明奖)、2020 年中国优秀工业联想奖复评入围(汽车形貌复合屏时刻)等荣誉。

4.公司主贸易务毛利率阔别为17.73%、23.57%、32.10%和33.90%,同业业可比公司毛利率均值阔别为19.90%、20.36%、19.38%和19.09%。

5.评释期内公司钞票欠债率在47%傍边;研发进入在4%傍边,评释期内公司筹备举止产生的现款流量净额不竭为正。

1.1公司纲目与上市信息

天有为主要从事汽车形貌的研发联想、坐褥、销售和服务,并缓缓向智能座舱边界拓展。公司主要居品包括电子式组合形貌、全液晶组合形貌、双联屏形貌特殊他汽车电子居品与服务。

本次刊行大要

本次天有为刊行不向上4,000万股;不低于刊行后总股本的25.00%;2024年1-6月公司主贸易务收入203,247.59万元;2024年1-6月净利润55,042.33万元;瞻望使用召募资金300,436.57万元。

刊行保荐东谈主(亦为主承销商):中信建投证券股份有限公司;讼师事务所:北京市中伦讼师事务所;司帐师事务所:立信司帐师事务所(独特庸俗结伙)

1.2收入与销售渠谈

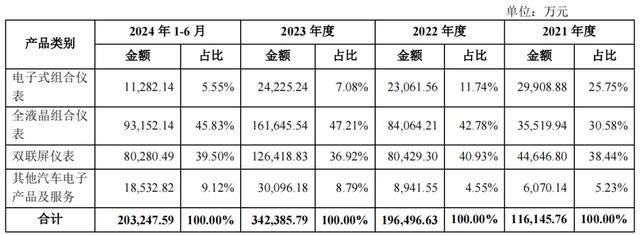

评释期内,公司贸易收入的组成情况如下:

评释期内,公司前五大客户情况如下:

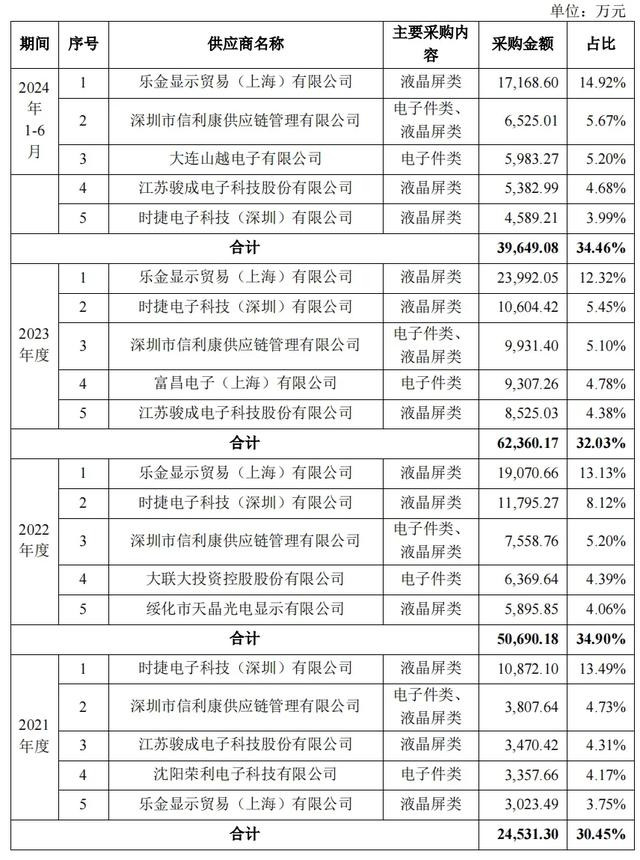

评释期内,公司上前五名供应商的采购情况如下:

1.3召募资金用途

上述名堂总投资额306,521.32万元,瞻望使用召募资金300,436.57万元。若本次实质召募资金净额(扣除刊行用度后)不可自豪以上投资名堂的资金需求,则不及部分由公司通过自有资金或银行贷款等神志惩办。若是本次实质召募资金净额自豪上述名堂需求后尚有剩余,剩余资金将根据监管机构的相关法例使用。本次召募资金到位前,公司不错根据名堂的实质进程利用自有资金或银行贷款等神志支付上述名堂款项,召募资金到位后,用于支付相关名堂剩余款项及根据监管机构的条款本质相关要领后置换先期进入资金。

1.4主要财务主义

1.5吾分析

评释期内,刊行东谈主主要财务数据比较情况如下:

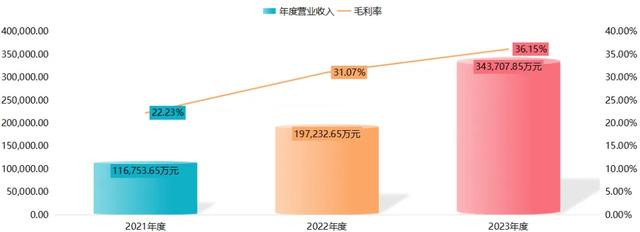

公司2021-2023年度贸易收入阔别为116,753.65万元;197,232.65万元和343,707.85万元;2021-2023年公司贸易收入逐年增长;增长率阔别为68.93%和74.27%。

公司2021-2023年毛利率阔别为22.23%、31.07%和36.15%;2021-2023年公司毛利率逐年增长;增长率阔别为39.77%和16.35%。

公司2021-2023年净利润阔别为11,623.37万元、39,666.31万元和84,257.04万元;2021-2023年公司净利润逐年增长;增长率阔别为241.26%和112.41%。

公司2021-2023年净利率阔别为9.96%、20.11%和24.51%;2021-2023年公司净利率逐年增长;增长率阔别为102.01%和21.89%。

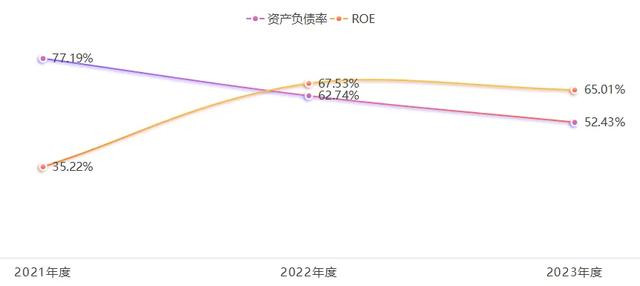

公司2021-2023年钞票欠债率阔别为77.19%,62.74%和52.43%,2021-2023年公司钞票欠债率逐年下跌;下跌率阔别为18.72%和16.43%。

公司2021-2023年加权平均净钞票收益率阔别为35.22%,67.53%和65.01%,2022年公司加权平均净钞票收益率比2021年增长91.74%;2023年比2022年下跌3.73%。

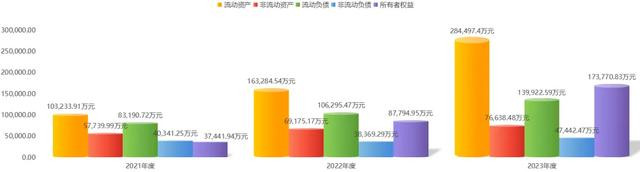

公司2021-2023年流动钞票阔别为103,233.91万元;163,284.54万元和284,497.4万元;2021-2023年公司流动钞票逐年增长;增长率阔别为58.17%和74.23%。

公司2021-2023年非流动钞票阔别为57,739.99万元、69,175.17万元和76,638.48万元;2021-2023年公司非流动钞票逐年增长;增长率阔别为19.80%和10.79%。

公司2021-2023年流动欠债阔别为83,190.72万元、106,295.47万元和139,922.59万元;2021-2023年公司流动欠债逐年增长;增长率阔别为27.77%和31.64%。

公司2021-2023年非流动欠债阔别为40,341.25万元、38,369.29万元和47,442.47万元;2022年公司非流动欠债比2021年下跌4.89%;2023年比2022年增长23.65%。

公司2021-2023年所有者权力阔别为37,441.94万元、87,794.95万元和173,770.83万元;2021-2023年公司所有者权力逐年增长;增长率阔别为134.48%和97.93%。

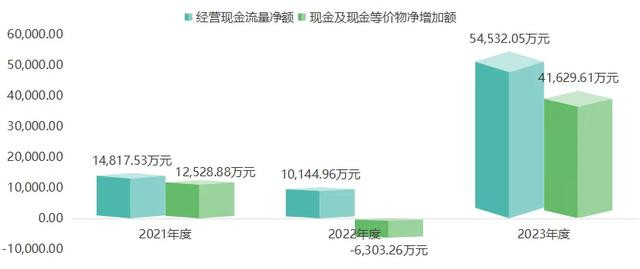

公司2021-2023年筹备现款流量净额阔别为14,817.53万元、10,144.96万元和54,532.05万元;2022年公司筹备现款流量净额比2021年下跌31.53%;2023年比2022年增长437.53%。

公司2021-2023年现款及现款等价物净加多额阔别为12,528.88万元、-6,303.26万元和41,629.61万元;2022年公司现款及现款等价物净加多额比2021年下跌150.31%;2023年比2022年增长760.45%。

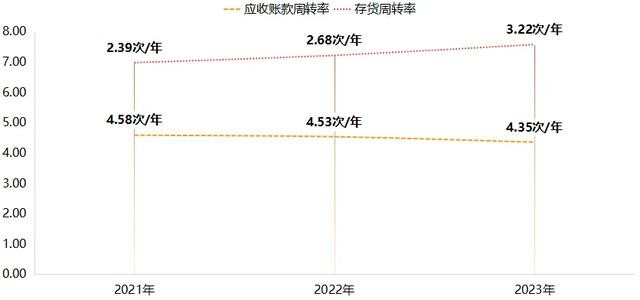

评释期内,公司营运智力情况如下:

2021-2023年公司应收账款盘活率阔别为4.58次/年、4.53次/年和4.35次/年,(即平均81天收复兴收账款)

2021-2023年公司存货盘活率阔别为2.39次/年、2.68次/年和3.22次/年,(即平均134天收复兴收账款)

科创亮点

2.1企业科创地位

自树立以来,公司恒久以汽车形貌居品为中枢,把执汽车智能化发展趋势,对峙客户需求导向,不竭斥地迭代,具备闇练的汽车形貌等汽车电子居品研发智力、坐褥智力和服务保险智力。

客户开拓方面,由于公司的居品及服务质地潜入可靠、反馈实时,具有较强的商场竞争力,公司缓缓得到越来越多客户的招供和信任,仍是与当代汽车集团(包括其下属当代汽车、起亚汽车、当代摩比斯等)、比亚迪、长安汽车、一汽奔腾、奇瑞集团、上汽通用五菱、HyolimXE、长信科技、祥瑞集团、北京当代、悦达起亚、宝腾汽车、鑫源汽车、福田汽车、庆铃汽车、江淮汽车、神龙汽车、凯翼汽车等多家国表里知名汽车整车厂商及汽车零部件供应商成就了历久、潜入的配合关系。

商场进展来看,根据公司主要的居品电子式组合形貌、全液晶组合形貌和双联屏形貌销量,按一辆汽车装配一块形貌计较,公司评释期内国内商场占有率阔别为 10.60%、9.78%、11.38%和 12.07%,较为潜入;跟着公司出口业务的加多,公司环球商场占有率有所普及,2021 年度-2023 年度阔别为 3.71%、4.21%和5.31%。

2.2企业科创进入

评释期内,公司研发进入情况如下:

2.3科创方法分析

刊行东谈主遴荐的上市方法:

刊行东谈主遴荐适用《上海证券交往所股票上市功令(2024 年 4 月校正)》第3.1.2 条的第一项上市方法,即“最近 3 年净利润均为正,且最近 3 年净利润累计不低于 2 亿元,最近一年净利润不低于 1 亿元,最近 3 年筹备举止产生的现款流量净额累计不低于 2 亿元或贸易收入累计不低于 15 亿元”。

2.4盈利形状

评释期内,刊行东谈主主要选定直销形状进行销售,面向汽车前装商场,与国表里汽车整车厂商及汽车零部件供应商酿成奏凯配套的供应关系。汽车电子行业具有为特定车型定向斥地的脾气,刊行东谈主通过参与新车型相关居品的定向斥地,并进行样件检测、小批量试制等,得到客户招供后,厚爱进行批量坐褥,并依据合同法例与订单条款,向客户提供居品和售后服务。刊行东谈主国内客户主要选定寄卖形状,即公司先将货色发往客户场合地的仓库,客户按需使用后奉告公司证实货色领用量并进行结算,公司依据客户的结算数据证实居品销售收入。

问询与回复

3.1上市进程

3.2问询

对于贸易老本与毛利率

根据陈述材料,(1)评释期内,刊行东谈主贸易老天职别为 76,818.5 万元、89,231.6万元和 133,869.1 万元;(2)评释期内,刊行东谈主主贸易务毛利率阔别为 17.73%、23.57%和 32.10%,刊行东谈主可比公司评释期内毛利率水平较为自由,平均值在 20%傍边;(3)评释期内,刊行东谈主全液晶组合形貌、双联屏形貌居品毛利率彰着普及;外售毛利率权贵高于内销毛利率,评释期各期外售毛利率阔别为 29.37%、35.79%以及 39.18%;(4)评释期内全液晶组合形貌居品销售单价阔别为 413.12元/块、515.08 元/块以及 537.91 元/块;双联屏形貌销售单价 1,327.74 元/块、1,478.86元/块以及 1,804.16 元/块。

请刊行东谈主说明:都集居品收入结构及毛利率互异,分析 2022 年刊行东谈主毛利率大幅高于可比公司毛利率均值的原因及合感性。

回复

刊行东谈主说明:都集居品收入结构及毛利率互异,分析 2022 年刊行东谈主毛利率大幅高于可比公司毛利率均值的原因及合感性。

1、刊行东谈主与可比公司居品收入结构及毛利率的互异

公司与可比上市公司主贸易务比较如下:

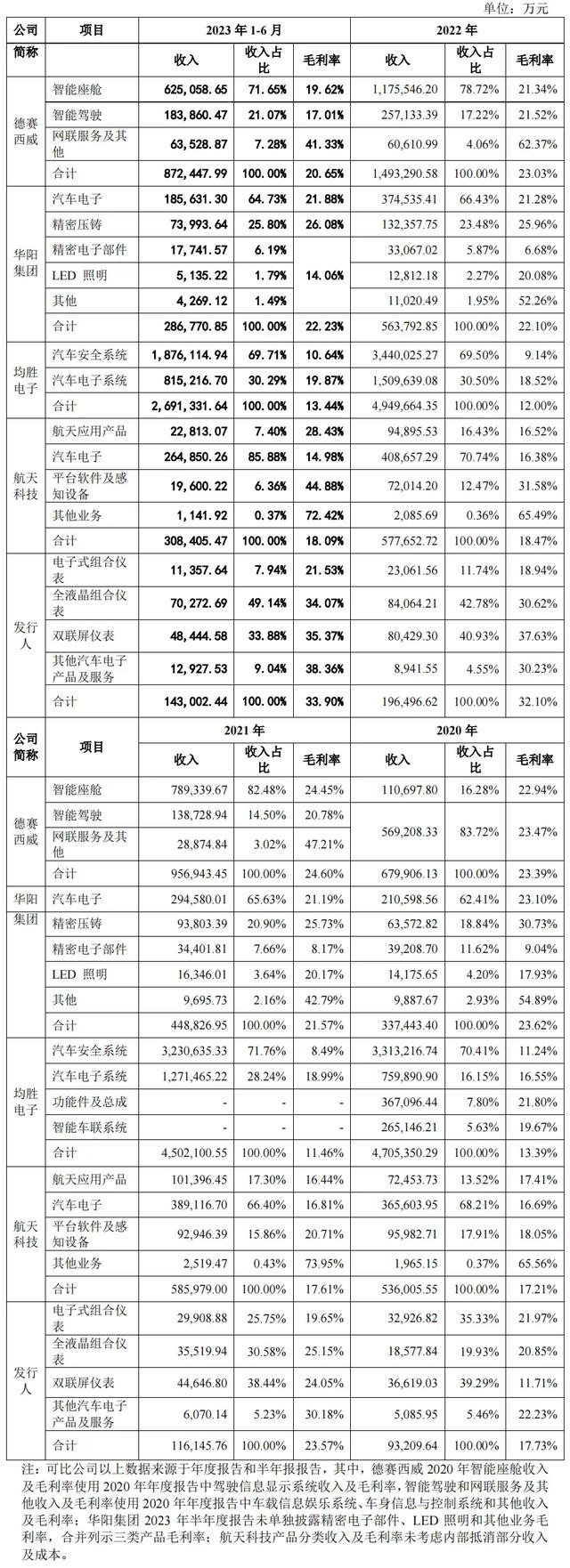

评释期内,公司与可比上市公司各样业务收入及毛利率如下:

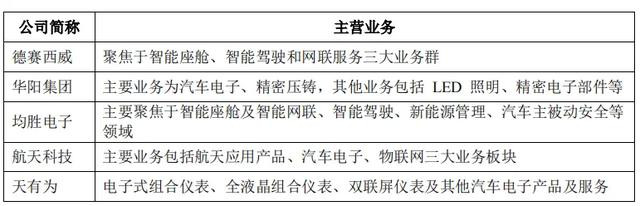

与同业业可比上市公司比较,公司专注于汽车形貌坐褥,主贸易务居品种类相对较少。可比公司的业务种类较多,如德赛西威的业务包括智能驾驶、网联服务,华阳集团的业务包括精密压铸,均胜电子的业务包括汽车安全系统,航天科技的业务包括航天应用等,以上业务与汽车形貌业务互异较大。刊行东谈主的收入结构与可比公司不同,因此主贸易务的毛利率存在互异。

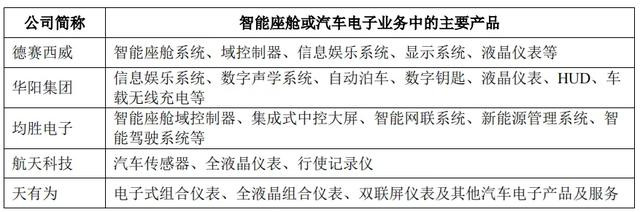

刊行东谈主在与可比公司毛利率进行对比时,已辩论上述身分,及第与公司业务最接近的智能座舱或汽车电子业务进行对比分析,但在这类业务中,可比公司的居品种类也与刊行东谈主存在互异,且公开信息未走漏该类业务具体细分居品的收入、毛利情况,具体如下:

从上表不错看出,可比上市公司除汽车形貌外,智能座舱或汽车电子业务中居品还包括信息文娱系统、域限定器、自动停车、欺诈纪录仪等,且公开信息未走漏具体细分居品的收入、毛利情况。因此,由于可比公司智能座舱或汽车电子业务与刊行东谈主居品结构不同,毛利率亦存在一定互异。

2、老本的互异

从居品老本角度来看,公司居品具有一定的老本和时刻上风,如公司坐褥处于东北地区,在一定程度上裁汰了东谈主工老本、地皮和厂房折旧摊销老本;在较低的东谈主工和地皮厂房老本基础上,公司较为好意思满的坐褥工序和高好处率省俭了外购半制品或外协加工带来的包装、运载和加工费等老本;公司在汽车形貌边界限制上风较为权贵;公司全液晶组合形貌和双联屏形貌使用了复合屏时刻,表露恶果接近 TFT 全彩屏,但坐褥老本较低;公司时刻智力秘籍汽车形貌各主要工序,便于优化居品工艺、普及研发和服务速率。以上身分重叠使得公司居品坐褥老本低于可比公司。

3、居品订价的互异

从居品订价来看,公司居品选定老本加成的订价策略,通过抽象分析居品老本、居品类别、时刻难度、研发进入、服务条款、客户在行业中的地位、客户供应链的竞争程度、汇率波动、合理利润水对等身分后,配资公司向客户提议报价,经过与其他供应商竞价、与客户协商等经由后,最终详情居品价钱。由于公司居品具有一定的老本上风,与竞争敌手比较,公司订价空间更大,不错使公司取得较高的毛利率。

根据对当代汽车集团、比亚迪、长安汽车、奇瑞集团、祥瑞集团、上汽通用五菱等客户的访谈证实,公司的居品在自豪客户需求的同期,价钱具有一定的竞争上风。

同期,外售居品由于研发进入较大,对服务条款相对较高,并辩论汇率波动等不祥情身分,一般订价高于内销居品。评释期内跟着公司外售收入占比的普及,带动毛利率有所增长。

对于存货

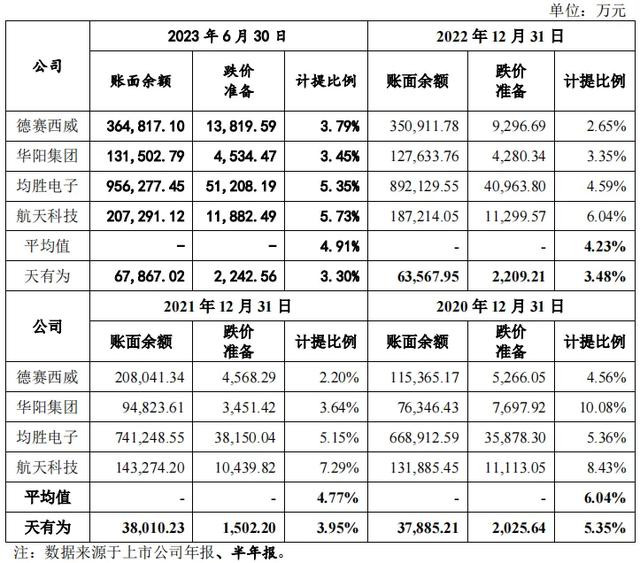

根据陈述材料,(1)评释期各期末,刊行东谈主存货的账面价值阔别为 35,859.58万元、36,508.03 万元、61,358.74 万元,2022 年末存货账面价值同比增长 68.07%;(2)2022 年,原材料以及发出商品账面金额阔别为 31,396.41 万元、16,404.80万元,较 2021 年度有彰着普及。

请刊行东谈主说明:都集存货跌价准备的计提原则、具体计提经由(各期计提金额、转回或转销金额、对各期功绩的影响),说明存货跌价准备计提是否充分,存货计提跌价准备计提比例与同业业可比公司的互异及合感性;

回复

刊行东谈主说明:都集存货跌价准备的计提原则、具体计提经由(各期计提金额、转回或转销金额、对各期功绩的影响),说明存货跌价准备计提是否充分,存货计提跌价准备计提比例与同业业可比公司的互异及合感性;

1、存货跌价准备的计提原则

公司存货按存货的老本与可变现净值孰低计量。公司于期末对存货进行全面清查后,当存货老本高于其可变现净值,计提存货跌价准备并计入当期损益。

2、具体计提经由(各期计提金额、转回或转销金额、对各期功绩的影响)公司存货跌价准备计提比例参考电子居品的更新周期,对于库龄 1 年以内的各样存货,公司瞻望不错平时进入坐褥或销售,经测试无需计提存货跌价准备。对于库龄 1 年以上的各样存货,计提跌价准备的策略如下:

(1)原材料-结构件物料部分(如部分塑料件、光学材料、五金件等)每每按照公司需求进行定制,通用性较差。根据制品形貌坐褥和销售周期测算,库龄1-2 年物料可变现净值为账面原值的 30%,库龄 2-3 年物料可变现净值为账面原值的 10%,库龄 3 年以上物料可变现净值为账面原值的 5%;原材料-液晶屏和电子件物料部分通用性较强,库龄 1-2 年物料不计提存货跌价准备,库龄 2-3 年物料可变现净值为账面原值的 50%,库龄 3 年以上物料可变现净值为账面原值的30%;原材料-辅料如泡棉、毛毡、3M 胶、包装袋、清洗液、用具等,单元价值较低,日常盘活较快,使用率和通用率较高,此部分物料不计提存货跌价准备。

(2)段码屏材料及制品主要为按照订单坐褥,大部分对应单一产制品,通用性较差,库龄 1-2 年物料可变现净值为账面原值的 20%,库龄 2-3 年物料可变现净值为账面原值的 10%,库龄 3 年以上物料可变现净值为账面原值的 5%。

(3)库存商品中的汽车形貌等居品为多品种、定制化居品,库龄 1-2 年居品可变现净值为账面原值的 60%,库龄 2-3 年可变现净值为账面原值的 50%,库龄 3 年以上物料可变现净值为账面原值的 40%。

(4)发出商品为根据订单发往客户或者第三方物流的汽车形貌等居品,跌价可能性较小,根据车厂历史装车结算情况,库龄 1-2 年发出商品可变现净值为账面原值的 70%,库龄 2-3 年发出商品可变现净值为账面原值的 60%,库龄 3 年以上发出商品可变现净值为账面原值的 50%。

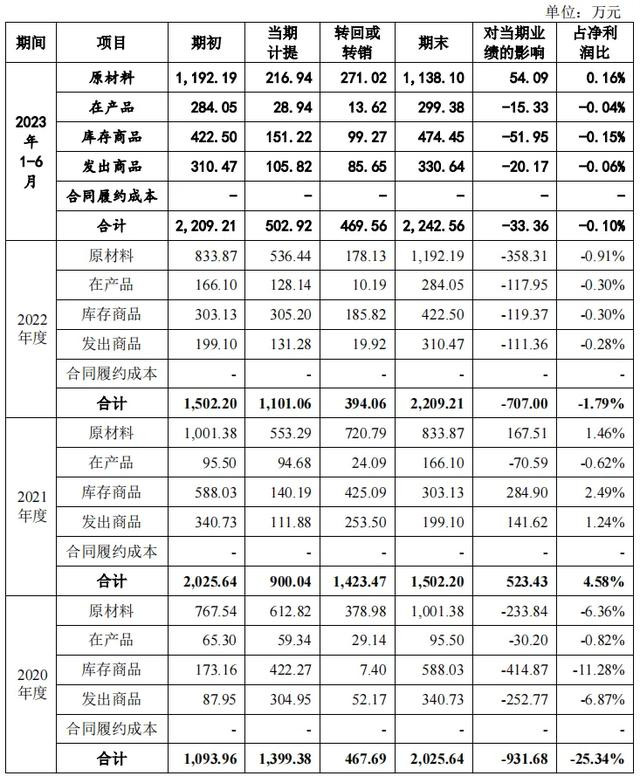

评释期各期末,存货跌价准备计提经由如下:

评释期内,公司存货跌价准备计提、转回或转销的净额阔别为-931.68 万元、523.43 万元、-707.00 万元和-33.36 万元,对净利润的影响金额较小,上述金额占净利润的比例阔别为-25.34%、4.58%、-1.79%和-0.10%,跟着公司盈利智力的普及,评释期内上述比例总体呈下跌趋势,对公司功绩影响较小。

3、存货跌价准备计提是否充分,存货计提跌价准备计提比例与同业业可比公司的互异及合感性

评释期各期末,公司与同业业可比公司存货跌价准备计提情况如下:

由上表可知,刊行东谈主存货跌价准备计提比例与华阳集团全体较为接近,低于均胜电子和航天科技,一般高于德赛西威,互异的原因主要系各公司业务边界有所互异,均胜电子安全带、安全气囊等汽车安全业务占比较高,航天科技座椅安全带请示安装等汽车传感器业务占比较高,公司专注于汽车形貌的坐褥,居品种类较为单一。全体来看,公司存货跌价准备计提比例与行业均值互异不大,公司存货跌价准备计提充分。

对于职工持股平台

根据陈述材料,2021 年 10 月,公司通过职工持股平台实施股权激勉,树立天有为一号至天有为九号 9 个职工持股平台;

请保荐机构、刊行东谈主讼师说明核查依据、经由,并发标明确核查宗旨。

核查经由:

就题述问题及事项,本所讼师进行了包括但不限于以下核查使命:

1. 查阅刊行东谈主现行有用的股权激勉规划;

2. 查阅刊行东谈主职工持股平台现行有用的贸易派司、结伙契约、登记贵府;

3. 查阅刊行东谈主非当然东谈主激动填写的打听问卷;

4. 查阅职工持股平台结伙东谈主填写的打听问卷;

5. 访谈职工持股平台结伙东谈主;

6. 查阅职工持股平台的出资活水、《结伙东谈主出资评释书》;

7. 查阅职工持股平台结伙东谈主转让份额波及的《财产份额转让契约》、支付凭据、完税评释、职工持股平台工商变更文献;

8. 查阅职工持股平台树立于今的结伙东谈主与天有为或其分子公司任职缔结的干事合同;

9. 查阅刊行东谈主董事会就股权激勉规划相关事项作出的有计算;

10. 访谈职工持股平台波及借债出资的结伙东谈主的部分出借东谈主,取得未进行访谈的出借东谈主出具的书面证实文献,并查阅相关借债契约或借券(如有)及付款、还款凭据;

11. 查阅职工持股平台结伙东谈主出具的《对于黑龙江天有为电子股份有限公司激动信息走漏的专项说明》;

12. 查阅刊行东谈主出具的书面说明。

核查内容及收尾

同期树立 9 个职工持股平台的配景、原因、合感性

经核查,为进一步健全公司激勉机制,招引和发展优秀东谈主才,2021 年 9 月,天有为有限激动和会过《黑龙江天有为电子有限包袱公司股权激勉规划》(以下简称“《股权激勉规划》”),拟实施职工股权激勉,并规划树立有限结伙企业看成职工持股平台,激勉对象通过认购或受让职工持股平台财产份额的神志转折持有天有为有限股权。

根据《结伙企业法》的法例,有限结伙企业的结伙东谈主数目不得向上 50 名。天有为有限于2021年实施职工股权激勉时,拟参与股权激勉的职工向上300名,东谈主数较多,根据上述法例至少需树立 7 个职工持股平台。根据本所讼师对刊行东谈主实质限定东谈主的访谈,其抽象辩论拟激勉职工东谈主数、法律法例的职工持股平台东谈主数为止、各持股平台的东谈主员类别等多种身分,决定树立 9 个职工持股平台。据此,本所讼师以为,天有为有限在实施职工股权激勉时,同期树立 9 个职工持股平台系抽象辩论拟激勉职工东谈主数、法律法例的职工持股平台东谈主数为止、各持股平台的东谈主员类别等多种身分详情,具有合感性。